Das Pensionsantrittsalter bei Frauen wurde erhöht. Wie sieht der genaue Umsetzungsplan aus? Welche Jahrgänge sind jetzt betroffen?

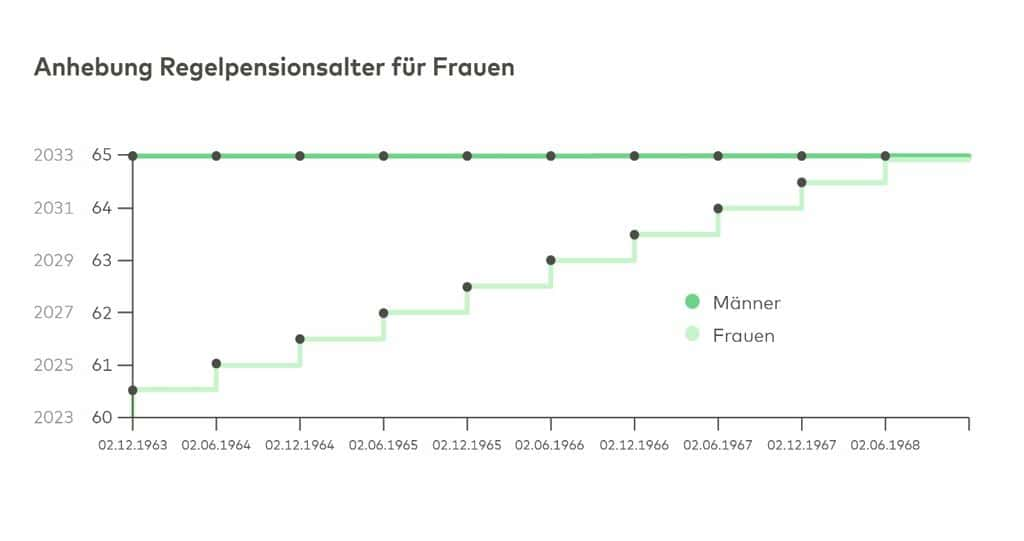

Frauen erreichen das Regelpensionsalter derzeit noch mit Vollendung des 60. Lebensjahres. Von 2024 bis 2033 wird das Regelpensionsalter für Frauen schrittweise von 60 auf 65 Jahre angehoben (siehe Übersicht).

Den Zeitpunkt des frühestmöglichen Pensionsantritts kann man auch ganz einfach mit dem Pensionsantrittsrechner berechnen.

Welche Pensionsmodelle gibt es für Bäuerinnen und welche Herausforderungen ergeben sich dadurch für die Frauen?

Die gesetzlichen Pensionssysteme sind weitgehend harmonisiert. Für Bäuerinnen gelten somit die gleichen Bestimmungen wie für Gewerbetreibende und Dienstnehmerinnen. Für einen Anspruch auf eine Pension muss das Pensionsantrittsalter erreicht sein und eine Mindestversicherungszeit vorliegen.

Für die Alterspension braucht man 180 Pensionsversicherungsmonate (15 Jahre), von denen mindestens 84 Monate (7 Jahre) auf eine Erwerbstätigkeit zurückgehen. Pensionsversicherungsmonate werden nicht nur für Zeiten der Erwerbstätigkeit, sondern auch für sonstige Zeiten berücksichtigt, wie zum Beispiel Zeiten einer freiwilligen Selbst- oder Weiterversicherung, der Kindererziehung, bei Pflege naher Angehöriger mit Pflegegeld-Stufe 3 und entsprechender Antragstellung auf eine Selbst- oder Weiterversicherung in der Pensionsversicherung. Zusätzlich muss auch das Regelpensionsalter erreicht sein – die Ausführungen dazu siehe oben.

Vom Regelpensionsalter gibt es aber auch Ausnahmen:

Kann aufgrund gesundheitlicher Einschränkungen überhaupt keine Erwerbstätigkeit mehr ausgeübt werden, also weder die landwirtschaftliche noch eine andere selbständige oder unselbständige Tätigkeit, kann unabhängig vom Alter eine Erwerbsunfähigkeitspension beantragt werden. Für die Erwerbsunfähigkeitspension gelten – abhängig vom Alter – gegebenenfalls auch abweichende Regelungen für die Mindestversicherungszeit. Ab dem 60. Geburtstag ist für die Beurteilung der Erwerbsunfähigkeit nur noch die landwirtschaftliche Tätigkeit maßgeblich – nicht mehr relevant ist dann, ob noch andere Tätigkeiten ausgeübt werden könnten.

Für Frauen, die bis 31.12.1963 geboren sind, gibt es noch die Möglichkeit, eine Schwerarbeitspension bei Langzeitversicherung in Anspruch zu nehmen. Diese kann bereits ab Vollendung des 55. Lebensjahres beansprucht werden, wenn 480 Beitragsmonate der Pflicht- oder freiwilligen Versicherung (40 Jahre) vorliegen und davon nach dem 35. Geburtstag mindestens 120 Monate (10 Jahre) Schwerarbeitsmonate sind. Die Arbeit in der Landwirtschaft ist meistens Schwerarbeit. Als Beitragsmonate zählen auch bis zu 60 Ersatzmonate für Zeiten der Kindererziehung, 30 Ersatzmonate für Präsenz- bzw. Zivildienst sowie Ersatzmonate für Krankengeld- und Wochengeldbezug sowie eingekaufte Schul-, Studien- und Ausbildungszeiten.

Ab dem 60. Geburtstag kann eine Schwerarbeitspension beantragt werden, wenn mindestens 540 Pensionsversicherungsmonate (45 Versicherungsjahre) vorliegen und davon nach dem 40. Geburtstag mindestens 120 Monate (10 Jahre) Schwerarbeitsmonate sind. Diese Pension ist für Frauen mit einem Geburtstag ab 02.12.1963, also ab 2024 relevant, weil das Regelpensionsalter dann bereits über 60 Jahren liegt.

Ab dem vollendeten 62. Lebensjahr kann eine Korridorpension beantragt werden, wenn mindestens 480 Pensionsversicherungsmonate (40 Versicherungsjahre) vorliegen. Diese ist für Frauen erst ab 2028 interessant, also für all jene mit einem Geburtstag ab 02.12.1965. Davor können Frauen ohnehin mit bzw. vor Vollendung des 62. Lebensjahres in Alterspension gehen.

Alternativ können Frauen ab dem vollendeten 62. Lebensjahr eine vorzeitige Alterspension bei Langzeitversicherung in Anspruch nehmen. Auch diese Pensionsart ist für Frauen, so wie die Korridorpension, erst ab 2028 relevant, und dies auch nur dann, wenn sie 540 Pensionsversicherungsmonate aufgrund einer Erwerbstätigkeit erworben haben.

In allen Fällen gilt: Bei Pensionsantritt vor dem Regelpensionsalter wird die Pensionsleistung mit Abschlägen berechnet. Je früher die Pension angetreten wird, umso höher ist der Abschlag. Er beträgt bei der

- Erwerbsunfähigkeitspension 0,35% pro Monat des vorzeitigen Pensionsantritts (4,2%/Jahr), maximal 13,8 %;

- Schwerarbeitspension 0,15 % pro Monat (1,8 % pro Jahr), maximal 9 %;

- Korridorpension 0,425 % pro Monat (5,1 % pro Jahr), maximal. 15,3 % und bei der

- vorzeitigen Alterspension bei Langzeitversicherung 0,35 % pro Monat des vorzeitigen Pensionsantritts (4,2 % pro Jahr), maximal 12,6 %.

Wie viel Pension erhalten Bäuerinnen aktuell?

Die durchschnittliche Alterspension von Bäuerinnen, die 2021 in Pension gegangen sind, beträgt 1.012 €. Konnten Bäuerinnen 2021 eine Schwerarbeitspension in Anspruch nehmen, beträgt diese durchschnittlich 1.227 €. Mussten Frauen 2021 krankheitsbedingt eine Erwerbsunfähigkeitspension beanspruchen, beträgt diese durchschnittlich 1.015 €. Bei den angeführten Pensionswerten handelt es sich um die Höhe der durchschnittlichen Bruttopensionen ohne Ausgleichszulage*).

*) Liegt die Summe der Einkommen aus Pension(en), Erwerbstätigkeit(en) und Unterhaltsansprüchen unter dem Ausgleichszulagenrichtsatz, gebührt die Differenz als Ausgleichszulage.

Inwieweit steigen die Pensionen für Bäuerinnen, wenn diese bis 65 Jahre sozialversichert sind?

Durch die längere Pflichtversicherung werden im Pensionskonto mehr Teilgutschriften erworben. Diese wirken sich erhöhend auf die Pension aus. Wie hoch die jährliche Teilgutschrift ist, hängt von der Beitragsgrundlage ab, von der die Beiträge zur Pensionsversicherung vorgeschrieben werden

Beispiel:

Eine am 07.08.1968 geborene Bäuerin erwirbt bis zu ihrem 60. Geburtstag eine Gesamtgutschrift von 14.000 € im Pensionskonto. Sie erreicht das Regelpensionsalter erst mit 65 und kann ab 01.09.2033 ohne Abschläge in Pension gehen. Bis dahin ist sie weiter im land(forst)wirtschaftlichen Betrieb beschäftigt. Auf Basis ihrer Beitragsgrundlage (BGL) fließen jährlich Teilgutschriften ins Pensionskonto und erhöhen ihre zukünftige Pension:

1.500 € mtl. BGL x 12 = 18.000 € BGL pro Jahr x 1,78 % (Kontoprozentsatz) = 320,40 € jährliche Teilgutschrift x 5 Jahre = 1.602 €

Die Gesamtgutschrift erhöht sich von 14.000 € zum 60. Geburtstag auf 15.602 € zum 65. Geburtstag. Damit erhöht sich auch der monatliche Pensionswert von 1.000 € auf 1.114 €. Sie erhält also um 114 € monatlich mehr Pension und das 14 x jährlich auf Lebenszeit.

Tatsächlich wird sich der Pensionswert noch um mehr als die im Beispiel berechneten 114 € erhöhen, da die Gutschriften im Pensionskonto jährlich aufgewertet werden. Da die zukünftigen Daten für die Aufwertung nicht bekannt sind, wurde diese im Beispiel außer Acht gelassen.

Hat die Bäuerin bereits zu ihrem 60. Geburtstag 540 Pensionsversicherungsmonate (45 Versicherungsjahre) erworben, könnte sie zum 01.09.2028 eine Schwerarbeitspension beantragen. Diese würde mit Abschlägen berechnet: 14.000 € Gesamtgutschrift zum 60. Geburtstag – 9 % Abschlag = 12.740 € : 14 = 910 € mtl. Pension

Im Vergleich dazu bringt ihr die Weiterarbeit bis zum 65. Geburtstag – siehe Beispiel zuvor – ein monatliches Mehr an Pension von 204 €.

Da viele Bäuerinnen mehr Beitragsjahre voll machen müssen, kann das zu Überschneidungen bei der Hofübergabe führen. Auf wie viel Geld muss eine Bäuerin verzichten, wenn sie frühzeitig in Pension geht?

Eine Alterspension zum Regelpensionsalter kann auch dann in Anspruch genommen werden, wenn der Hof noch nicht übergeben wurde. Ab dem Regelpensionsalter kann die volle Pension bezogen werden und daneben ohne nachteilige Auswirkung auf die Pension weitergearbeitet werden. Besteht nach dem Pensionsantritt die Pflichtversicherung aufgrund der Erwerbstätigkeit weiter, sind weiterhin Sozialversicherungsbeiträge zu entrichten. Für die Beiträge zur Pensionsversicherung gebührt dann ein besonderer Höherversicherungsbetrag, der zur Alterspension dazu kommt.

Alternativ kann der Pensionsantritt auch aufgeschoben werden. Die Pension muss nicht zum Regelpensionsalter in Anspruch genommen werden. In diesem Fall gebührt für jeden Monat des späteren Pensionsantritts ein Zuschlag zur Pension von 0,35 % pro Monat des späteren Pensionsantritts (4,2 % pro Jahr; max. 12,6 %). Für Personen, die länger im Erwerbsleben bleiben, obwohl sie die Anspruchsvoraussetzungen für die Regelalterspension erfüllen, halbieren sich die Pensionsversicherungsbeiträge für längstens 3 Jahre. Für die künftige Pension wird trotz der halbierten Beiträge die volle Beitragsgrundlage berücksichtigt.

Wird vor dem Regelpensionsalter eine Pension in Anspruch genommen, wird die Pensionsleistung mit Abschlägen berechnet. Je früher die Pension angetreten wird, umso höher ist der Abschlag. Siehe dazu die Ausführungen zu den vorhergehenden Fragen.

Zu beachten ist zudem, dass Frauen, die vor dem Regelpensionsalter eine Pension in Anspruch nehmen wollen, keine die Pflichtversicherung begründende Erwerbstätigkeit mehr ausüben dürfen. Eine Ausnahme gilt für die Pflichtversicherung nach BSVG bei einer bäuerlichen Tätigkeit mit einem Einheitswert des Betriebs bis 2.400 €.

Beispiel:

Eine am 09.02.1963 geborene Frau hat 480 Beitragsmonate der Pflicht- oder freiwilligen Versicherung und in den letzten 20 Jahren zumindest 10 Jahre Schwerarbeit geleistet. Sie will zum 01.03.2022 eine Schwerarbeitspension bei Langzeitversicherung in Anspruch nehmen.

Ihre Gesamtgutschrift im Pensionskonto beträgt 16.800 €, das entspricht einer monatlichen Pension von 1.200 € 14-mal jährlich. Das 60. Lebensjahr vollendet sie am 09.02.2023. Ab 01.03.2023 könnte sie ohne Abschläge in Pension gehen. Für den Pensionsantritt vor Erreichen des Regelpensionsalters werden Abschläge berücksichtigt.

Bei der Schwerarbeitspension bei Langzeitversicherung vermindert sich die Pension um 0,15% pro Monat des vorzeitigen Pensionsantritts; in diesem Fall somit um 1,8% für 12 Monate. Es gebührt eine verminderte Pension von 1.178,40 €. Durch das Erreichen des Regelpensionsalters erhöht sich die Pension später nicht; sie bleibt für immer mit den Abschlägen berechnet.

Nach der Hofübergabe kann die Mutter am Betrieb weiter hauptberuflich beschäftigt werden. Wie sieht dies sozialversicherungsrechtlich aus?

Eltern, die ihren land(forst)wirtschaftlichen Betrieb bereits übergeben haben, jedoch weiterhin hauptberuflich im Betrieb beschäftigt bleiben, sind auch nach der Übergabe nach dem Bauern-Sozialversicherungsgesetz (BSVG) pflichtversichert. Ihre Beitragsgrundlage leitet sich von der Beitragsgrundlage des Gesamtbetriebes ab und beträgt die Hälfte dieser. Der Betriebsführer hat die von der halben Beitragsgrundlage berechneten Beiträge für die mittätigen Angehörigen zu entrichten. Die halbe Beitragsgrundlage ist auch jener Wert, von der die Teilgutschriften für das Pensionskonto berechnet werden. Jede Teilgutschrift erhöht die zukünftige Pension.

Beispiel:

Die Beitragsgrundlage des Gesamtbetriebes beträgt 3.000 €. Vor der Übergabe führten die Mutter und der Vater den land(forst)wirtschaftlichen Betrieb gemeinsam. Die Beiträge wurden für beide jeweils von der halben Beitragsgrundlage berechnet. Auch die jährlichen Teilgutschriften im Pensionskonto wurden von der halben Beitragsgrundlage berücksichtigt (1.500 € mtl. BGL x 12 = 18.000 € BGL pro Jahr x 1,78 % = 320,40 € Teilgutschrift : 14 = 22,89 € mehr Pension pro Monat)

Bleibt die Mutter nach der Übergabe hauptberuflich im Betrieb beschäftigt, ist sie weiterhin nach dem Bauern-Sozialversicherungsgesetz (BSVG) pflichtversichert. Für sie ist weiterhin die halbe Betriebsbeitragsgrundlage maßgeblich. Ihre sozialversicherungsrechtliche Absicherung verändert sich durch die Übergabe nicht.

Wohin können sich Bäuerinnen wenden, die Fragen zur Pension haben?

Umfassende Informationen zur Pension findet man auf der Website der SVS. Das Pensionskonto kann man sich jederzeit selbst online ansehen – einfach und sicher mit Handysignatur oder ID Austria unter svsGO, den digitalen Services der SVS: svs.at/go. Mit dem Pensionskontorechner unter svsGO lässt sich zudem die weitere Entwicklung des Pensionskontos abschätzen. Individuelle Beratung zur Pension erhalten Versicherte in den SVS-Kundencentern oder bei den SVS-Beratungstagen – alle Infos dazu und Anmeldung unter: svs.at/kontakt.

Auch die Landwirtschaftskammern bieten SVS-Sprechstunden an. Die genauen Termine werden auf der SVS-Homepage veröffentlicht oder stehen wie in Vorarlberg wochenaktuell in der Kammerzeitschrift „Unser Ländle“.